お金の知識がなくて困っている。

勉強したいけど、セミナーとか本とかどれから

手をつけたらいいかわからない。

今回はこんな悩みを解決していきます。

お金の知識って大事だけど、ずっと勉強してこなかったからどこで学んだらいいんだろう?って思いますよね。

僕も実際に初心者向けの資料から手をつけてから、本やセミナーを受けましたよ。

まずは無料の資料で勉強してから、その後に詳しく知りたいと思ったものを本などで勉強していくといいでしょう。

答えは簡単で、金融庁やFP協会などのサイトから無料資料をダウンロードして勉強するだけ!

無料だからって内容が薄いわけではないですよ。

では、早速いってみましょう!

金融庁のサイト

高校生のための金融リテラシー講座

引用元:金融庁サイト

初めに紹介するのが、金融庁が公開している無料資料「高校生のための金融リテラシー講座」。

これは初めてお金の勉強をする人はとっても有益です。

金融リテラシーを身につけていくために、身近なものを例にしてクイズ形式になっていたり、難しい言葉は少なく解説されています。

またスマホ・PCでシュミレーターを使って、実際にどれぐらいの収入と支出で家計管理ができるのか、生涯の収入と支出が見えるのか

といったライフプラン、投資をしたらどれぐらい増えるのかといった資産形成、また借金をした場合のシュミレーターまで揃っています。

PCの方は「.pptx」でのダウンロードをオススメします!

スライド内の「ノート」部分に、講師の方が話すポイントが記載されてますよ。

7つの項目、総スライド数115枚から構成されています。

①家計管理とライフプランニング〜働いて「稼ぐ」ことと将来設計について

②「使う」

③「備える」〜社会保険制度と民間保険

④「貯める・増やす」〜資産形成

⑤「借りる」

⑥金融トラブル

⑦まとめ

それぞれ概要を見ていきましょう。

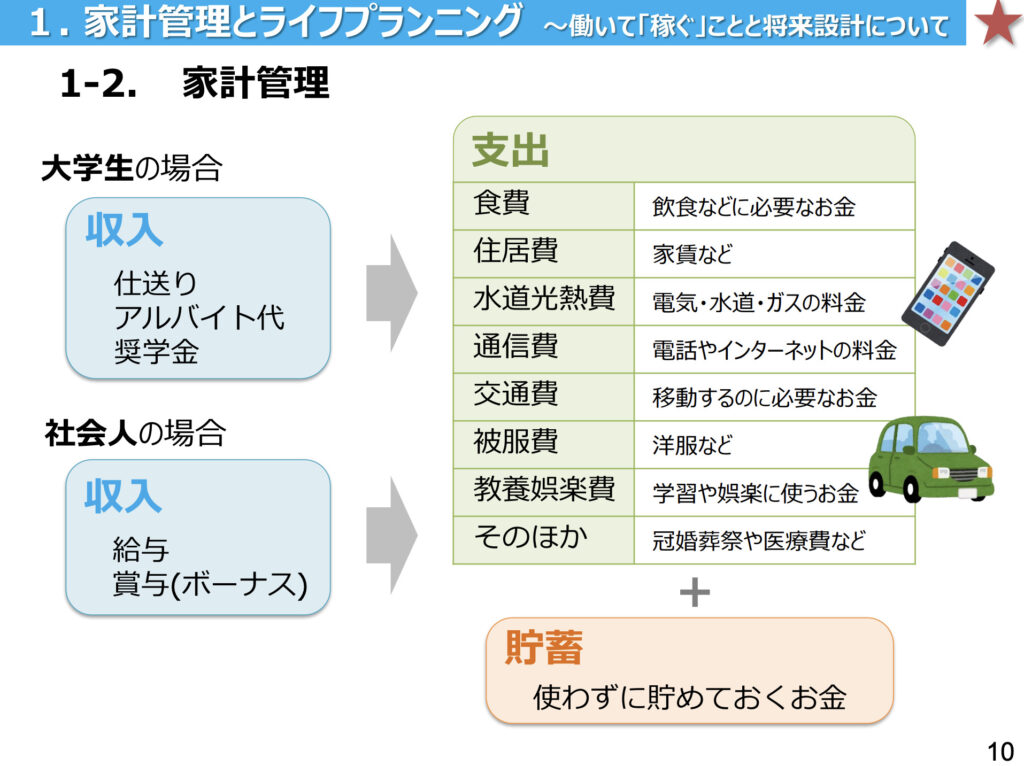

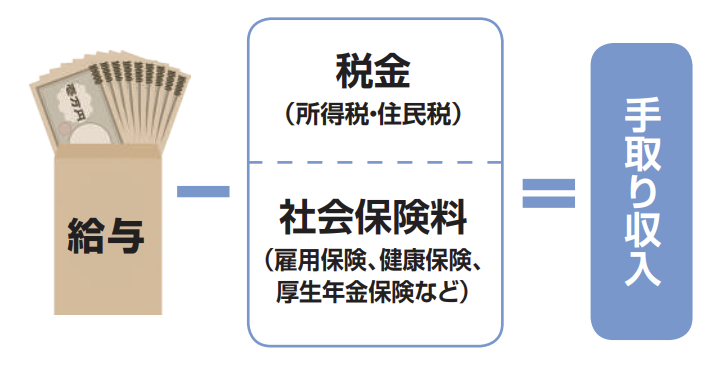

①家計管理とライフプランニングでは、まずは収入と支出とはということを大学生と社会人の場合に分けて説明してます。

給与?賞与?とわからない単語が出てくるかもしれませんが、一つ一つ解説してくれています。

こういった「仕送り」や「アルバイト代」といった記載だと、「自分のことかな?」って当事者意識が高まりやすいですよね。

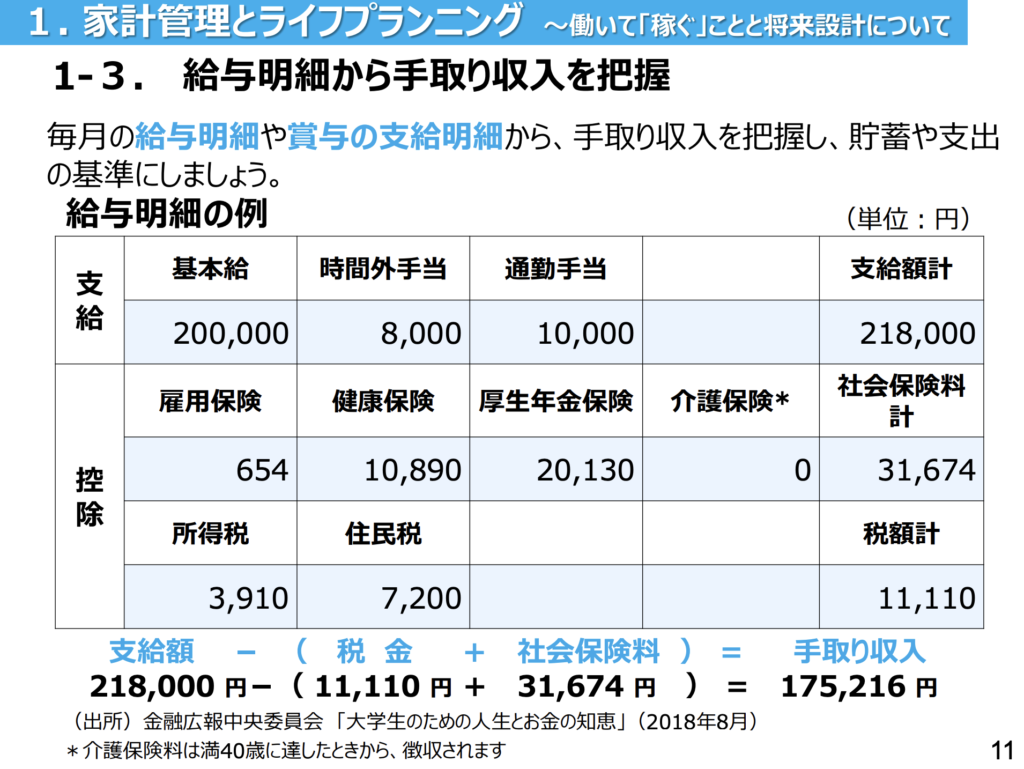

学生時代に額面?控除?社会保険料?とか書かれても、なかなか理解するのが難しいですよね。

正直、手取り収入しか見てませんでしたw

②「使う」では、「needsとwants」を区別してお金の使い方を考える方法から説明していきます。

「それは必要なもの(needs)なのか、

欲しいもの(wants)なのか」

をしっかりと認識して、

「必要なものを優先する(欲しいものは余裕がある時に買う)」考え方を学べます。

僕も初めてアルバイトをした時、最初の頃は給料の残った金額を貯蓄に回していました。

そうすると心に隙が生まれて

「今月まだ使えるからこれも買おう」

「先月○○円貯蓄したから平気」

「今月は貯蓄に回せなかった」

といった状況だったのを覚えています。

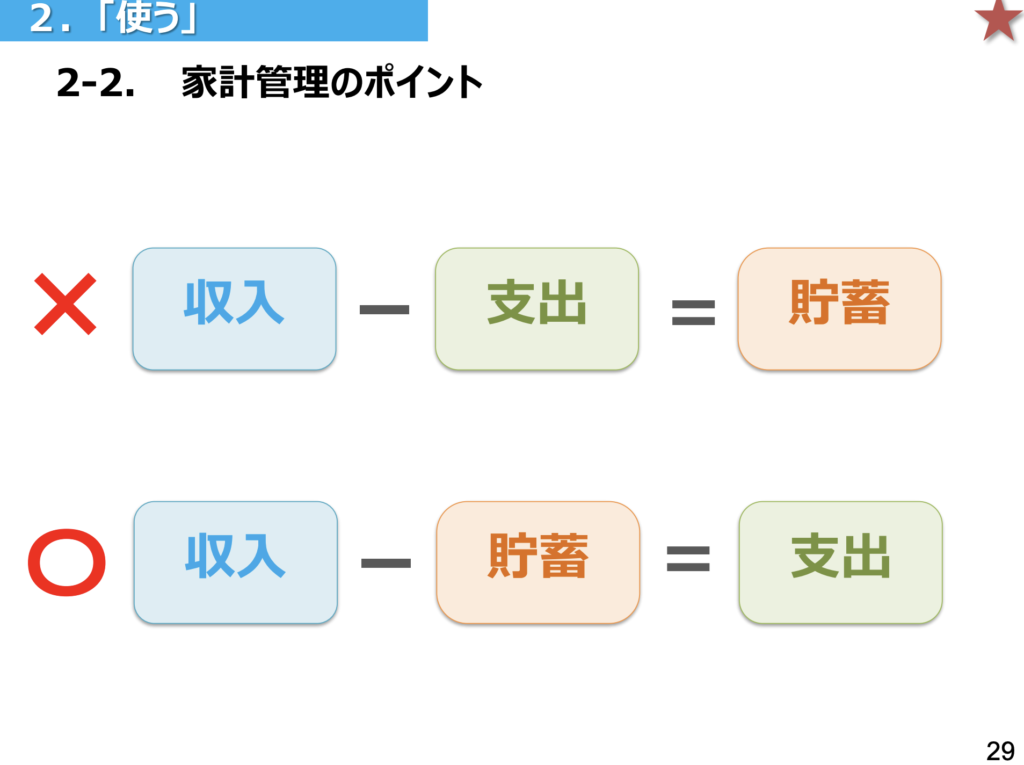

収支を黒字にすることが基本としており、先に収入から一定額を貯蓄に回して、

支出をやりくりするとお金がたまりやすくなりますよね。

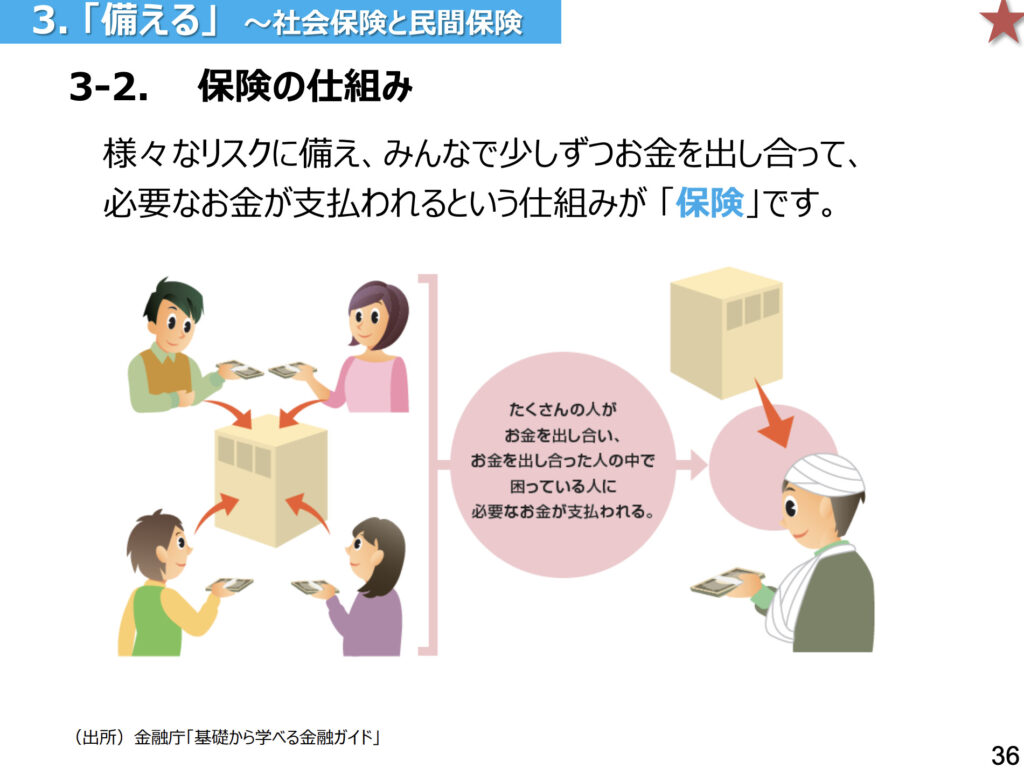

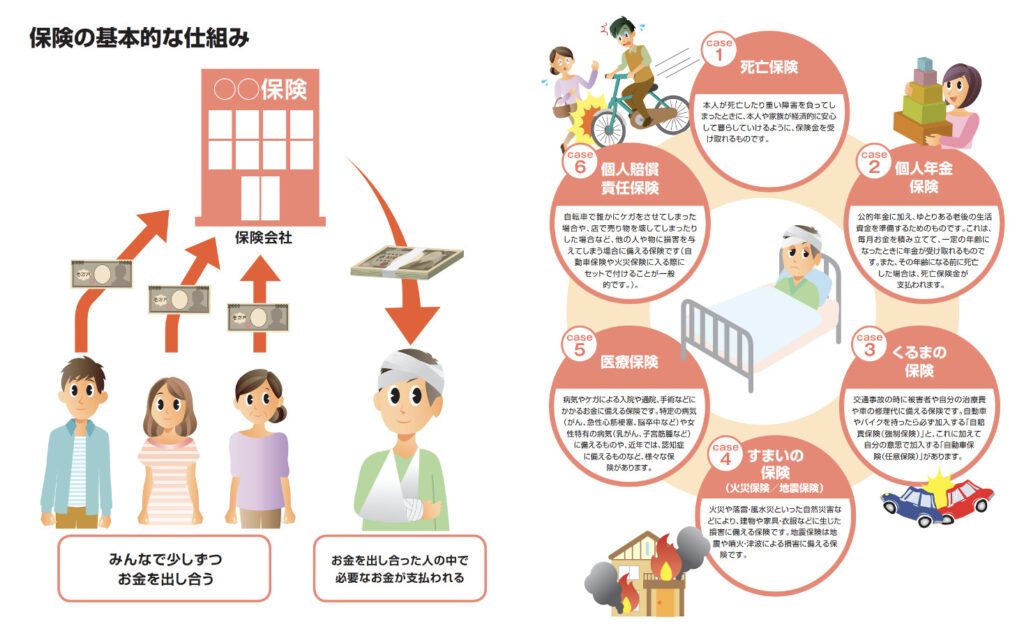

③「備える」〜社会保険と民間保険では、長い人生において、怪我や病気、火災や事故など様々なリスクがありますが

その様々なリスクにはどうやって備えるといいか?とういことが学べます。

その中でも、社会保険と民間保険を解しています。日本社会においては社会基盤として社会保険制度があります。

年金保険、医療保険、介護保険、雇用保険、労災保険の制度で、基本的に日本に住んでいる以上は全員加入しています。

民間保険はCMなどでよく聞く生命保険や損害保険のことです。人の生死や病気・ケガを保障する保険や物が壊れた時の損害などを保障する保険があります。自身のライフプランに合わせて利用を組み合わせることができます。

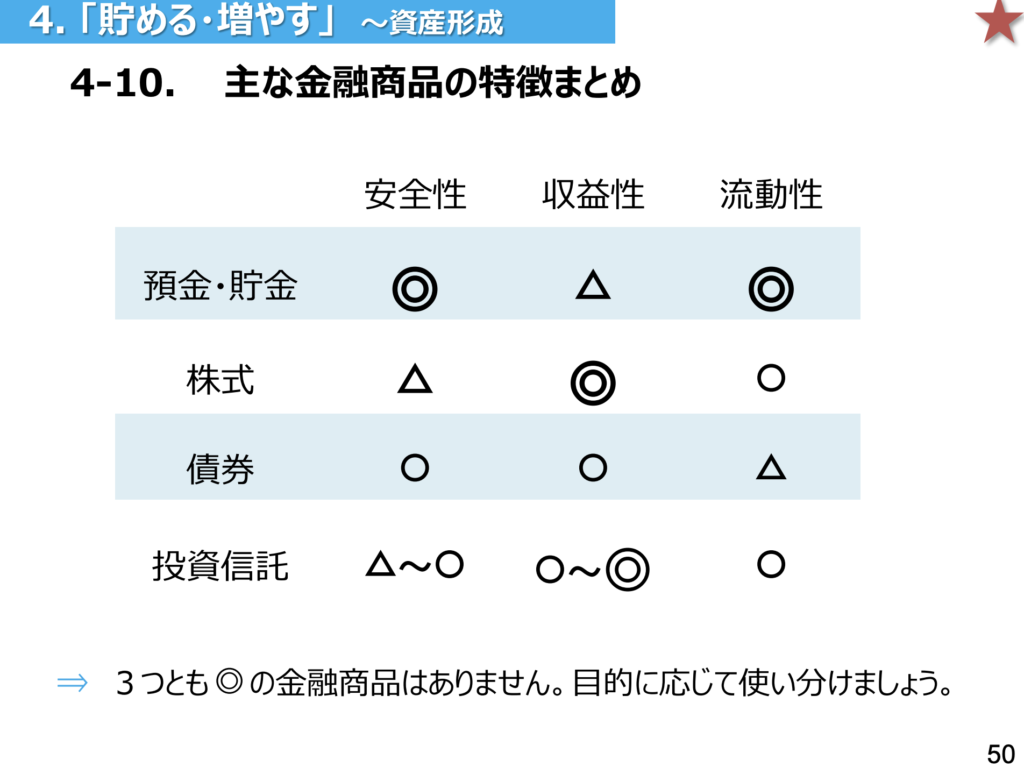

④「貯める・増やす」〜資産形成ではスライドが一番多く使われており、基礎編と応用編分かれています。

基礎編ではどうして資産形成が必要なのかから始まり、金融商品(預金・貯金、債券、株式、投資信託)の説明や特徴を解説しています。

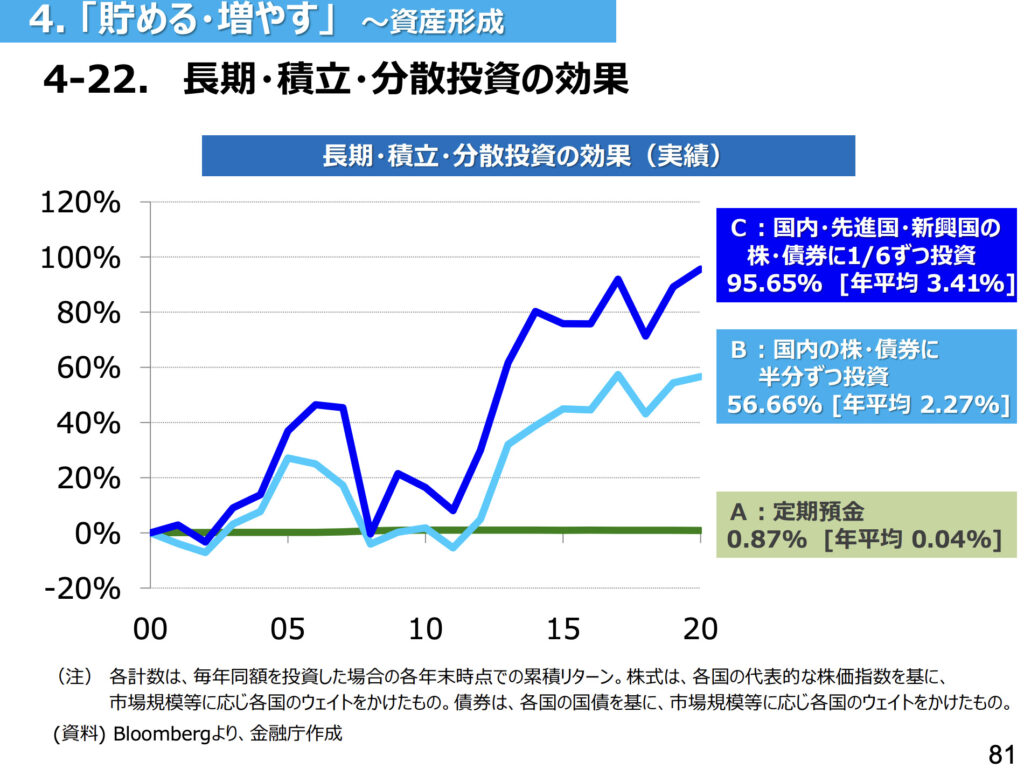

応用編では投資リスクを軽減するためにできることとして、「長期」「積立」「分散」投資を推奨しています。

また「積立NISA」と「iDeCo(個人型確定拠出年金)」の「非課税制度」を上手に利用することでリスクを考慮しながら個人資産を増やすことを目指します。

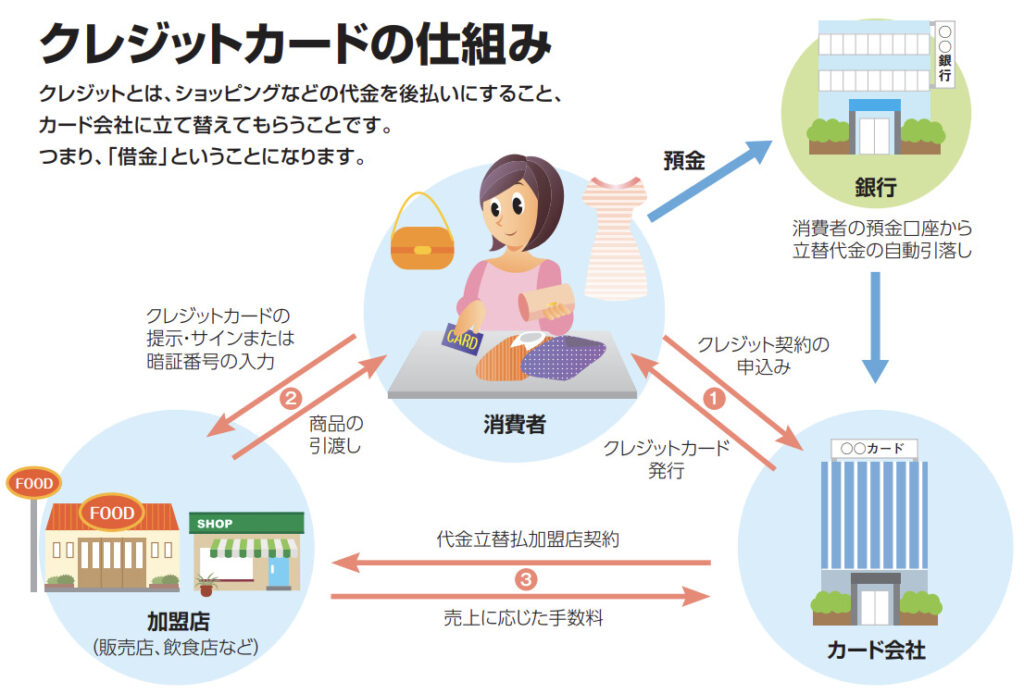

⑤「借りる」では、借金のお話になります。「借金なんてしたくない!」と思う方も多いかもしれませんが、実は普段から使っている「クレジットカード」も借金の一つです。

そのほかは住宅を購入する際に多くの人が利用する「住宅ローン」、消費者ローンやカードローンといった消費者金融、日本学生支援機構が行なっている奨学金などを指します。

馴染み深いクレジットはショッピングなどの代金を後払いにすることですが、これはカード会社に立て替えてもらってることです。

クレジットカードを利用することはポイントを貯める、支払いが難しいので分割にして払うなど目的が様々です。

「借りる」ということでは、自分のルールをきちんと定めることが重要です。使いすぎ注意です。

⑥「金融トラブル」とはマルチ商法(ネットワークビジネス)やSNS個人融資、複数の業者から返しきれない借金を背負う多重債務などがあります。こうしたトラブルを避けるためには、きちんと「No!」ということ、トラブル等にあった際の相談窓口などが解説されています。

おいしい話には乗っからないことが自分の資産を守る第一の選択ですよ!

以上で、「高校生のための金融リテラシー講座」の概要となります。

改めて読んでみると、知ったかぶりになっているところもあり、勉強になることが多くありました。

まずはぜひ、読んでみてください。

基礎から学べる金融ガイド

引用元:金融庁

続いて紹介するのが、金融庁が公開している「基礎から学べる金融ガイド」です。

こちらは9項目、40ページから構成されています。

①家計管理

②生活設計

③預貯金

④株式/債券/投資信託

⑤生命保険/損害保険

⑥クレジット/ローン

⑦その他のサービス

⑧外部知見の活用

⑨トラブルに注意

それぞれ概要を見ていきましょう。

①家計管理では「適切な収支管理の習慣化」を目的に解説されています。

「毎月の生活費がいくらかかっているか?」

「毎月の収入がいくらなのか?」

収入と支出を把握することから始めて

会計簿などの記載でお金の使い方に無駄がないか確認していきましょう。

特に「お金の使いかを見直す」ことが余分な出費を抑える最短でできることです。

すぐに効果がある方法として以下に挙げます。

・携帯代

・家賃

・サブスク代(動画視聴サービスなど)

・通信費

・交通費

・光熱費など

例えば携帯代であれば

大手メーカー 10,000円/月

格安SIM 3,000円/月

10,000円ー3,000円=7,000円/月

年間84,000円も浮くことになります!

84,000円あれば

・贅沢な旅行に行けます。

・自分へのご褒美も買えます。

・大好きなディズニーランドにも数回行けます。

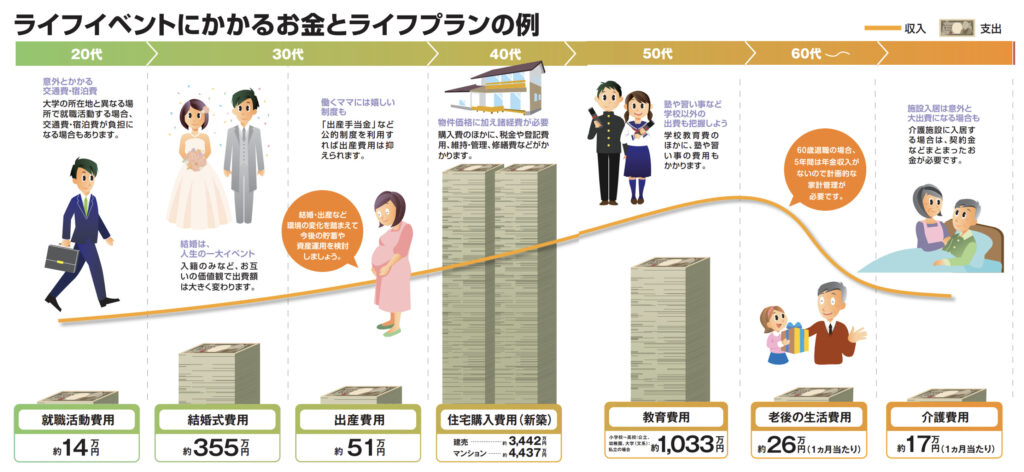

②生活設計では、人生にはさまざまなライフイベントがあります。

ライフイベントにはどのくらいのお金がかかるかをある程度把握しておくと

今後のお金の使い方の参考になります。

この表では最初に大きなお金がかかるイベントでは結婚式費用ですね。

高額ではありますが、概ね結婚式費用では頭金を払った後にご祝儀払いというものがあるので、ご祝儀で賄うことが多いです。

住宅購入費用は高額ですが、住宅ローンなどで月々数万円から

支払っていくことになります。

ですので金額全てを用意する必要はないですが、どのくらいの費用がかかるのか

収入と支出のバランスが大切になりますね。

まあt、上記の費用以外にも「緊急資金」というものもあります。

これは「病気や怪我で働けなくなった時や、急な失業など緊急時のための備え」です。

これはおおよそ、3ヶ月〜1年分の生活できる資金が必要となります。

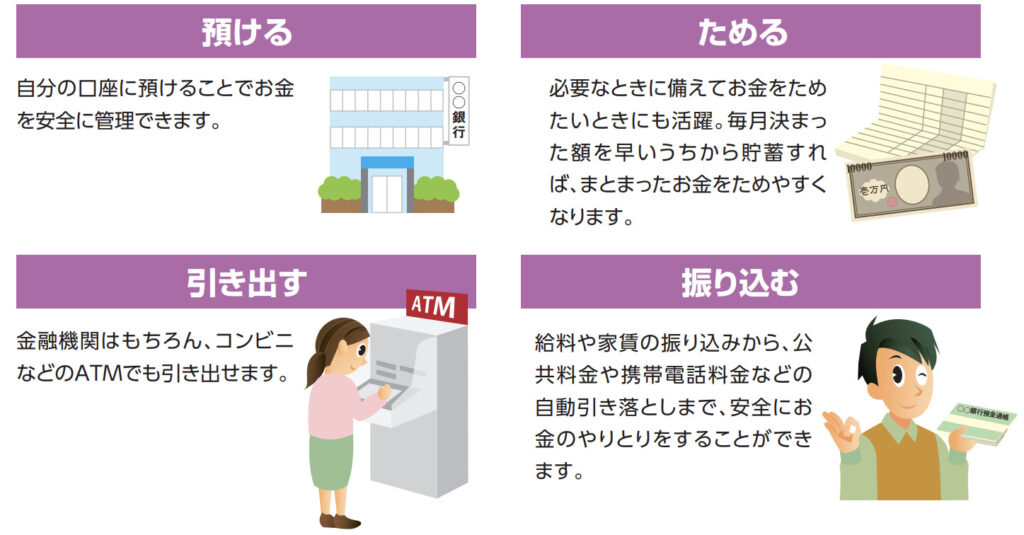

③預貯金では銀行などにお金を預けることをさします。

口座を開設して、お金を預けるだけではなく、振り込みや引き落としなどに活用できます。

また金融機関は全国どこにでもあるのも使いやすいポイントですね。

銀行に預けることでリスクが少なくお金を管理することができます。

④株式/債券/投資信託では、資産を増やすことを目的として

投資を通じて社会に目を向けることができます。

じつは銀行に預けたお金も企業に貸し出されてその生産活動に使われています。

会社が新しい事業を始める、設備投資・研究開発をしたりするには

まとまった資金が必要になります。

そのため新しい株式を発行して資金を得ることで、

世の中に役立つモノ・サービスを提供することができます。

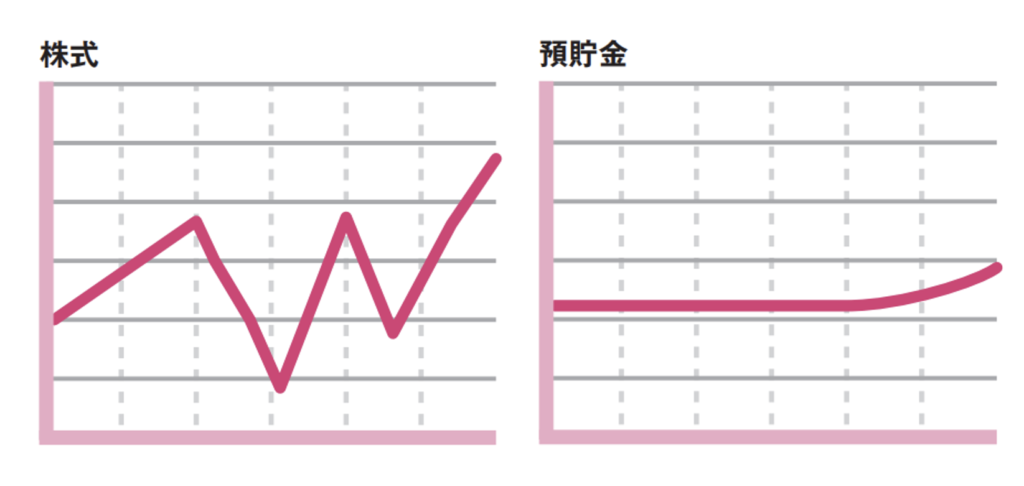

株式・債券・投資信託などは預貯金と違い、リスクを伴います。

株価は日々変動するため、高いリターンを得ることもありますが、損をしてしまうこともあります。

預貯金では通常金利が一定であるため、安定したリターンを得ることができますが、高いリターンは望めません。

ですので金融商品(預貯金、株式など)を選ぶ際には自分に合ったものを選ぶことが大事です。

⑤生命保険/損害保険では、人生では病気やケガ、火災や事故など様々なリスクがあります。

公的制度(国民健康保険など)がありますが、カバーできない部分や不足する部分は自身で備えておく必要があります。

万が一に備えるのが保険の役割です。

保険を契約する際には、自分に合った保険、負担可能な保険かをしっかり確認しましょう。

⑥クレジット/ローンでは、お金の持ち合わせがないときや急な出費のときに便利なクレジットやローンです。

しかし、クレジットやローンは「借金」をするということですので、

金利や手数料などを理解して考えて使う必要があります。

クレジットカードの請求額を見てビックリした!!という経験もあるはずです。

クレジットやローンで苦しまないためには以下のことが大切になります。

・無計画な利用をしない

・連帯保証人にならない

・別のローンを組まない

・契約内容を十分に把握する

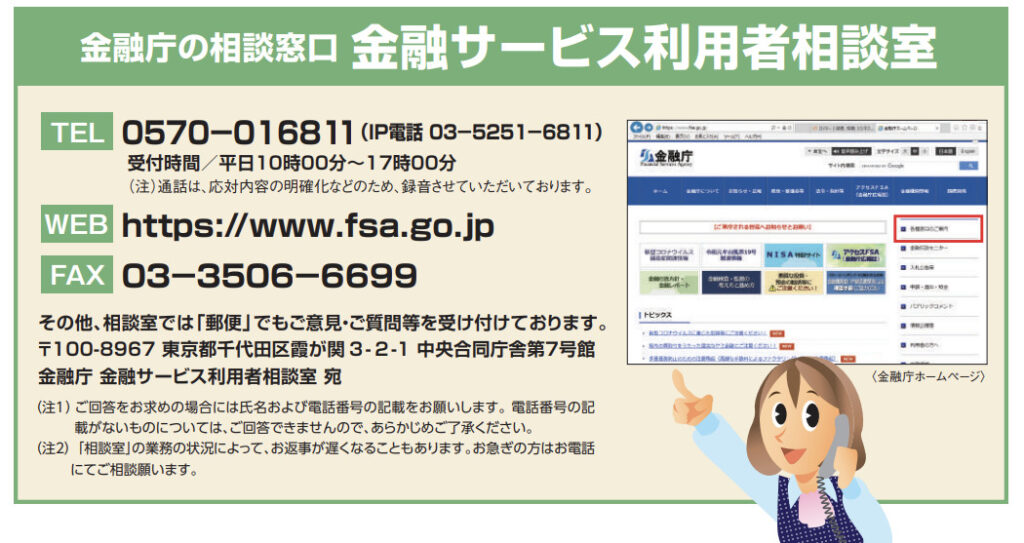

それでももし返済不可能なほど債務を抱えてしまった場合は

相談窓口などがありますので相談しましょう。

ひとりで抱え込まないことが大事ですよ。

⑦その他のサービスでは、フィンテック分野の解説になります。

フィンテック(FinTech)とは、金融(Finance)と技術(Technology)を組み合わせた造語で、ITを活用した金融サービスの総称です。

決済・送金・家計管理・資産運用・融資など様々な場面での便利なサービスがあります。

またスマートフォンで利用できる身近なサービスが多いです。

特に身近なものとしてはキャッシュレス決済です。

クレジットカードや電子マネー、コード決済など「現金を使わずに買い物ができる」ようになっています。

プリペイドカードやデビットカードなどもこれに含まれます。

現金を持たないため、非常に便利ですが

自分がどれぐらい使ったのかが見えにくくなっているので

使いすぎに注意しましょう。

⑧外部知見の活用では、金融商品を利用する際には情報を収集すること、相談をすることを推奨しています。

お金と生活は切っても切れない関係ですよね。

大切なお金と上手に付き合っていくためには、自分だけの知識に頼らずに、情報を集めて客観的な視点で見る必要があります。

⑨トラブルに注意では、現在ある様々なトラブルを紹介しています。

手口が巧妙化している「振り込め詐欺」

登録を受けていない「ヤミ金融業者」

SNSで勧誘してくる「個人間投資」

様々なトラブルがあるため、

自分の資産を守るためには知識をつける必要がありますね。

以上で「基礎から学べる金融ガイド」の概要となります。

非常に絵も多く、わかりやすい表現で記載されています。

ぜひ、読んでみてください。

おまけ

最後におまけ資料です。

小さなお子さんや小学生向けに作られた「うんこお金ドリルパンフレット(生活編)と(経済編)」をご紹介します。

「うんこドリル」とは、文響社が出版しているうんこを題材とした可愛らしいキャラクターを用いて作られた漢字ドリルです。

うちの子供も大好きで、

自分から「うんこドリルやる〜」って言ってます。

「うんこお金ドリルパンフレット」は、日々のお金の使い方などをテーマにした「生活編」と、お金が社会の中でどうまわっているのかをテーマにした「経済編」の二つで構成されています。

身近なお金という題材をクイズ形式で学べる内容になっています。

2023年5月現在、パンフレットは申し込み多数のため在庫不足となっています。

PDF資料のダウンロードは可能ですが、印刷はできません。

https://www.fsa.go.jp/news/r3/sonota/20220322/01.pdf 生活編

https://www.fsa.go.jp/news/r3/sonota/20220322/02.pdf 経済編

一般的な「うんこドリル」と違って、なぞったり、書き込んだりするものではありません。

絵本のように読み聞かせながらお金の知識を

身につけられる内容となっています。

お金の概念を身につけるには日頃の買い物やおままごとでの遊びが主になります。

絵本のように読み聞かせながら学べる教材があるのは大変素晴らしいですよね!

今回はここまでとなります。

無料で学べる教材でも有料級の教材がたくさんあります!

ご自身の気になったものから手に取ってみて、勉強しましょう!